Opgaaf ICP (vanaf 01-01-2010)

Met ingang van 1 januari 2010 moet u naast geleverde goederen aan landen binnen de EU, ook geleverde diensten opgeven. Dit wordt de ICP-aangifte (Intracommunautaire Prestaties) genoemd. De ICP-aangifte vervangt hiermee de opgaaf ICL. Alle wijzigingen op een rij:

Uitnodiging tot het doen van aangifte wordt afgeschaft

Voorheen kreeg u tijdig van de belastingdienst een uitnodiging tot het doen van ICL-opgave. Vanaf 1 januari 2010 krijgt u geen bericht meer. U moet vanaf dan zelf in de gaten houden wanneer u de opgave moet doen.

Nieuwe en gewijzigde opgavetijdvakken

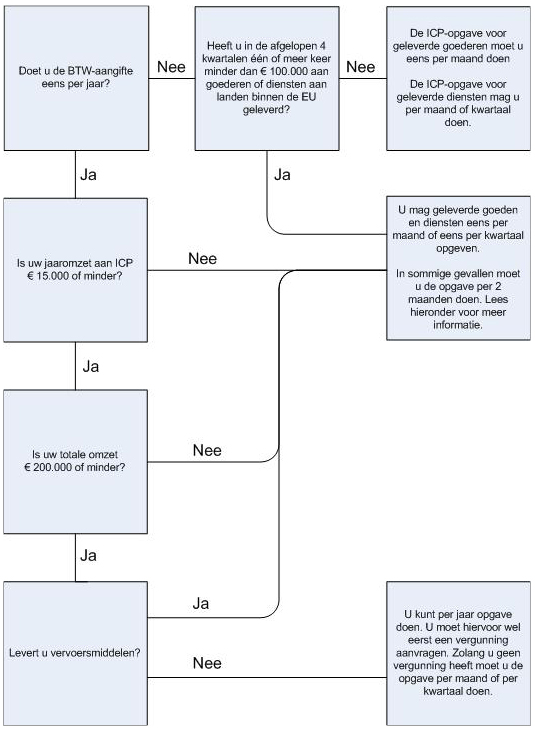

Voorheen moest u eenmaal per kwartaal de Opgaaf ICL indienen bij de belastingdienst. In bepaalde situaties kon u een vergunning aanvragen om eenmaal per jaar de ICL-aangifte te doen. Vanaf 1 januari 2010 is het tijdvak afhankelijk van uw situatie. Om het aangiftetijdvak voor uw situatie te bepalen kunt u onderstaand schema volgen.

Opgave per 2 maanden

Als u per kwartaal opgave doet, maar in de tweede maand van het kwartaal blijkt dat u in het huidige kwartaal reeds meer dan € 100.000 aan intracommunaitaire prestaties heeft, moet u éénmalig opgave per 2 maanden doen. Na de opgave per 2 maanden moet u voortaan per maand opgave doen.

Voorbeeld van opgave per 2 maanden

Een ondernemer doet standaard opgave per kwartaal. Op 10 februari 2010 blijkt dat de ondernemer al een omzet heeft behaald van € 110.000 aan intracommunautaire prestaties over de periode 1 januari 2010 tot 10 februari 2010.

De ondernemer heeft dus in de tweede maand van het eerste kwartaal de grens van € 100.000 aan intracommunautaire prestaties overschreden en moet begin maart de Opgaaf ICP over de maanden januari en februari naar de belastingdienst sturen. Vanaf maart 2010 is de ondernemer verplicht de ICP-opgave maandelijks naar de belastingdienst te sturen. Dit betekent dat de ondernemer in april 2010 een Opgaaf ICP over de maand maart doet. In mei moet de ondernemer de ICP-opgave over april indienen en zo verder.

Opgave per kwartaal

Goederen: U mag uw leveringen per kwartaal opgeven als u in een van de vorige vier kwartalen minder dan € 100.000 omzet aan goederen en diensten in andere EU-landen hebt geleverd.

Diensten: U mag uw diensten altijd per kwartaal opgeven, ook als u uw goederen per maand opgeeft. U doet dan maandelijks opgaaf van uw leveringen, en aan het eind van het kwartaal een kwartaalopgaaf van uw diensten.

Opgave per jaar

U kunt bij uw belastingkantoor een vergunning aanvragen om eenmaal per jaar een ICP-opgave in te dienen. Zolang u geen vergunning heeft doet u de opgave per kwartaal of per maand.

Om in aanmerking te komen voor een vergunning moet u voldoen aan de volgende voorwaarden:

• U doet per jaar aangifte omzetbelasting.

• Uw jaaromzet aan intracommunautaire leveringen en diensten is niet meer dan € 15.000.

• U levert geen nieuwe vervoersmiddelen.

• Uw omzet exclusief btw, is minder dan € 200.000.

U vraagt een vergunning aan door een brief te sturen naar onderstaand adres waarin u antwoord geeft op de volgende vragen:

• Wat is uw verwachte omzet?

• Wat is de verwachte omvang van uw intracommunautaire leveringen?

• Levert u geen vervoersmiddelen?

Heeft u vragen over de aanvraag van uw vergunning dan kunt u contact opnemen met:

Belastingdienst/Central Liaison Office

Postbus 378

7600 AJ ALMELO

Vanaf 2010 vallen ook geleverde diensten onder de regeling

Voorheen vielen alleen geleverde goederen onder de regeling. Vanaf 1 januari 2010 geldt dit ook voor geleverde diensten. Het totaalbedrag aan geleverde goederen of diensten vult u in onder rubriek 3a (Intracommunautaire Prestaties). U dient dit ook op uw Aangifte Omzetbelasting te vermelden onder rubriek 3b (Leveringen naar/diensten in landen binnen de EU).

Goederen of diensten die vanuit een ander EU-land aan u geleverd worden, hoeft u niet op de Opgaaf ICP te vermelden. Wel moet u het totaalbedrag van de goederen of diensten op de Aangifte Omzetbelasting invullen onder rubriek 4b (Leveringen/diensten uit landen binnen de EU). U dient zelf 6% of 19% BTW over de goederen of diensten te berekenen en bij rubriek 4b te vermelden. Vervolgens vult u het BTW bedrag ook in onder rubriek 5b (Voorbelasting) zodat u per saldo geen BTW betaalt.

U hoeft niet alle diensten op de ICP-opgave te vermelden. Er zijn uitzonderingen:

• Een dienst die te maken heeft met onroerend goed, bijvoorbeeld onderhoud.

• Een dienst met betrekking tot personenvervoer.

• Als diensten te maken hebben met cultuur, kunst, sport, wetenschap, ontspanning of onderwijs.

• Diensten verricht door restaurants en cateringbedrijven

• Diensten die te maken hebben met het verhuren van vervoersmiddelen voor maximaal 30 dagen. Verhuur van schepen voor maximaal 90 dagen.

Voorbeelden

Voorbeeld 1: Nederlandse dienstverlener levert in een EU-land

Een Nederlands webdesignbureau levert op 20 januari 2010 de website voor een Belgische winkelier en stuurt de winkelier hiervoor een factuur van € 2000 met 0% BTW.

Het webdesignbureau vermeldt de omzet van € 2000 op de Aangifte Omzetbelasting onder rubriek 3b (Leveringen naar/diensten in landen binnen de EU) en vermeldt het totaalbedrag van de dienst (€ 2000) in de ICP-opgave onder rubriek 3a (Intracommunautaire Prestaties).

Voorbeeld 2: buitenlandse ondernemer levert dienst aan Nederlandse ondernemer

Een Duitse grafische ontwerper ontwerpt op 7 maart 2010 een complete huisstijl voor een Nederlandse winkelketen en stuurt een factuur van € 3000 met 0% BTW.

De Nederlandse onderneming moet het factuurbedrag van € 3000 invullen op de Aangifte Omzetbelasting onder rubriek 4b (Leveringen/diensten uit landen binnen de EU). De dienst is in Nederland belast met 19% BTW. De winkelketen moet zelf het BTW bedrag berekenen (19% over € 3000) en onder rubriek 4b vermelden. De onderneming vult het BTW bedrag ook in onder rubriek 5 (Voorbelasting) op de Aangifte Omzetbelasting. Per saldo betaalt men dus geen BTW.

Aan deze informatie kunnen geen rechten ontleend worden. Gebruik ervan is voor eigen risico.